03 Mar Los costes, gestión de los cambios y el entorno

Imagina que vas por una carretera, tienes calculado que vas a llegar en dos horas a tu destino que se encuentra a 200 km de tu actual posición, según indica el GPS. Inicias el trayecto, el tiempo es calmo y avanzas a velocidad constante. Una hora y has alcanzado los primeros 100 kilómetros. Todo marcha a pedir de boca.

De pronto el tiempo cambia. Una zona en donde la lluvia ha estado descargando ha derrumbado una parte de la montaña y tendió un reguero de piedras en la carretera. La zona está balizada y las autoridades del tránsito han tomado el control, adaptando las reglas de circulación a la situación. Los agentes desvían el trayecto de los coches, obligando a transitar a una velocidad muy baja y recorriendo un largo trayecto.

Hecho el desvío, la carretera está cubierta por una capa de lluvia que hace patinar el coche, debes cambiar el plan de conducción: ir más lento, encender todas las luces de alerta y estar mucho más alerta y atento al comportamiento del resto de conductores.

Esto es justo lo que ocurre a una empresa cuando se presentan los cambios en el entorno y sus decisiones deben desviarse respecto a la estrategia inicial.

Los costes operativos

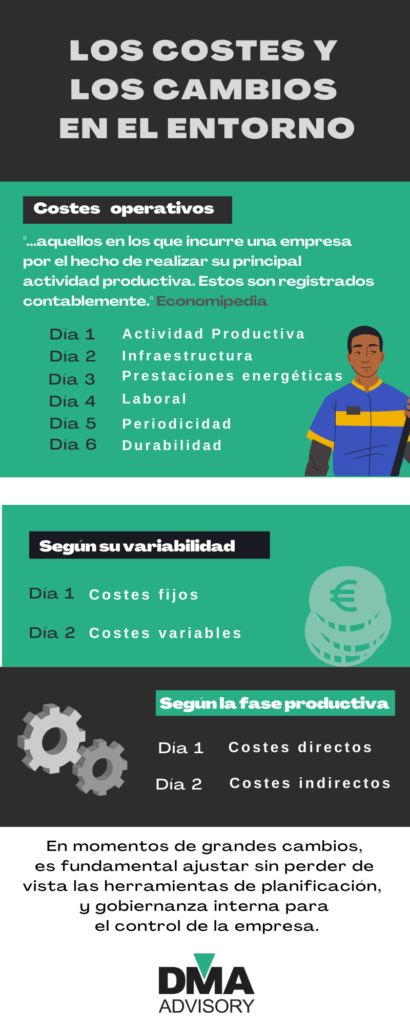

Las empresas necesitan incurrir en gastos o costes para desarrollar su actividad. Según la Economipedia, los costes operativos son: “aquellos en los que incurre una empresa por el hecho de realizar su principal actividad productiva. Estos son registrados contablemente.”

Los costes operativos se diferencian de otros no directamente vinculados con la producción del bien. La @economipedia los define así:

“Actividad productiva: Para la realización de su actividad principal, cada empresa incurre en gastos derivados del empleo de materia prima y compras de diversa mercadería.

- Infraestructura: La acometida para la realización de una actividad supone costes en compra o alquiler de inmuebles, maquinaria o herramientas.

- Prestaciones energéticas: Gastos como el que supone la contratación de la luz, el agua o la propia conexión a internet …se incluyen en esta tipología, siempre y cuando sean necesarios para el desarrollo de la tarea productiva principal.

- Carácter laboral: Son operativos aquellos costos relacionados con la contratación de personal y su retribución periódica. Los más destacados son los tributos laborales, gastos por formación profesional o los salarios.

- Periodicidad: Al igual que ocurre con otros tipos de costo, estos pueden registrarse de manera continua como fijos o, también, como variables.

- Durabilidad: Estos gastos rutinarios, únicamente, se producen en tanto en cuanto dure la actividad que estamos desarrollando. Cuando un negocio finaliza, estos gastos lo hacen con el.”

La importancia crucial que tiene el control contable de estos costes en tiempo real, es lo que permite a la empresa mantener la vigilancia de la rentabilidad de forma continua, en especial en tiempos de cambios bruscos.

El entorno, los costes y el margen

En el caso que hemos comentado, el trayecto accidentado de nuestro viajero, las circunstancias van a obligar a hacer una inversión mayor de tiempo y gasolina. Podría ocurrir, por ejemplo, que la tardanza en llegar obligue a hacer algún gasto en destino que incremente la inversión que teníamos prevista.

El control de los gastos a menudo se topa contra los imprevistos del mercado, incrementados más recientemente por las incertezas que han golpeado al mundo entero en los últimos años y que continúan haciéndolo.

Los presupuestos que hacemos a modo de guía y que están hechos para ser rectificados con asiduidad, se han convertido en un tablero de modificaciones que permiten maniobrar para hacer posible la monitorización de la rentabilidad de nuestro negocio. Y la toma de acciones correctivas a tiempo.

El objetivo de este seguimiento es mantener un valor fundamental: el margen de beneficios que nos asegura que estamos siendo rentables, esto es, que nuestros ingresos superan a nuestros costes.

Para mantener este margen en momentos complejos hace falta trabajar en cualquiera de las dos líneas fudndamentales que lo componen: los ingresos o los gastos.

Cuando los ingresos se ven afectados por los cambios que produce la incertidumbre, los costes se convierten en una decisión fundamental para mantener a flote el barco.

Para analizar los costes podemos dividirlos según su variabilidad o según la fase de la actividad a la que corresponden. Según su variabilidad tenemos:

Costes Fijos

Los costes fijos forman parte del gasto mínimo y estable que necesitamos para funcionar, como el alquiler, la hipoteca, el préstamo del capital inicial, la amortización de los equipos.

Costes Variables

Los costes variables cambian según la producción. El mantener un sistema de suministros según el volumen de los pedidos es una medida estratégica que permite eliminar los stocks que pueden afectar a la tesorería.

Según la fase de la producción a la que corresponden:

Costes directos. Tienen que ver directamente con la producción de un bien o servicio. Como las materias primas o la mano de obra.

Costes indirectos: tienen que ver con el resto de actividades que forman parte con la producción pero que no intervienen de manera directa, como el alquiler, la energía o el márketing.

La toma de decisiones

En momentos de incertidumbre, como los que vivimos sin cesar, el proceso en la toma de decisiones es fundamental. Y junto a la información que nos traslada el mercado, es innegable que hay un factor confianza, expectativa, intento de prospección que hacemos sobre lo que puede pasar en el futuro inmediato.

Es fundamental apoyarse a las herramientas de planificación, procedimientos y gobierno que hemos desarrollado para el control. Los problemas de cash flow o flujo de caja y la falta de capital pueden llevar al cierre de una empresa de forma inesperada.

Es por esto que la monitorización y el control permanente de los costes y gastos pueden ayudar a mantener la vigilancia necesaria para conocer en todo momento el punto de equilibrio.

Identificar en qué áreas es posible acortar gastos según la estrategia y el plan de empresa anual, permite estar en perfecto conocimiento de la marcha de la empresa.

Esto va a permitir escapar del nerviosismo típico de las situaciones de insolvencia que llevan a la toma de decisiones erráticas. Estas pueden a la larga, estropear la conquista de los objetivos establecidos.

En definitiva, no se trata de entrar en pánico, sino de acelerar el gobierno interno de la empresa. A poder ser, con las herramientas que la digitalización, con todos sus recursos, permite para conocer en tiempo real la información contable, la que arrojan los datos.

Recortar con criterio

Es por esto que en la toma de decisiones en la ruta hacia el beneficio, el recorte de los gastos debe ser cuidadosamente tomado. Recortar en activos tan importantes como recursos humanos estratégicos, financiación o márketing pueden significar un perjuicio para mantener el equilibrio en la circulación del dinero de la organización.

Así, aunque estos se traten de costes indirectos y fijos, su valoración ha de estar sometida a un estudio concienzudo sobre su impacto en la producción.

Pero este es un tema para el siguiente post.

¿NECESITAS RELANZAR TU EMPRESA? QUEREMOS COLABORAR CONTIGO