23 Sep EL PRESUPUESTO QUE NOS GUÍA

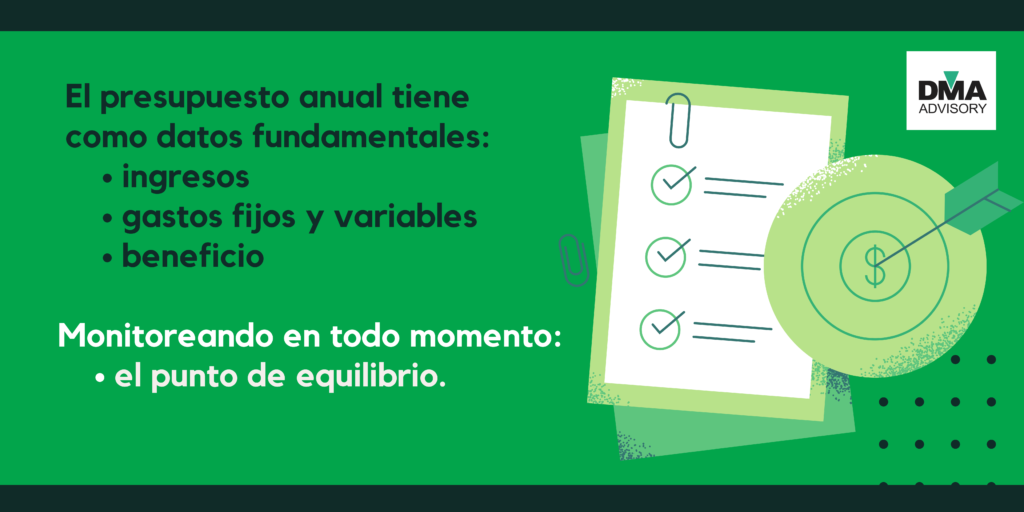

Una de los instrumentos más importantes con los que contamos para tener control de la empresa es el presupuesto. El presupuesto se sustenta sobre tres aspectos fundamentales: ingresos estimados, gastos fijos y variables y un seguimiento al punto de equilibrio. Con este calculamos los beneficios esperados en el tiempo, lo cual nos sirve de guía para trabajar el seguimiento de la actividad de la empresa.

A partir de estos datos podemos mantener la información constante del punto de equilibrio:

–Ingreso: es el aumento de los recursos de la empresa, tanto activos como pasivos, que repercuten en el incremento del patrimonio neto de la empresa.

–Gastos fijos: es un coste dentro de la empresa que no varía con los volúmenes de producción. Un ejemplo son las licencias que pagamos de forma anual o mensual, el alquiler, el agua si esta no varía. Estos son invariables al volumen de la producción.

–Gastos variables: están directamente vinculados al volumen de producción. Si la producción y las ventas aumentan, aumentan los gastos variables.

–Beneficio: cuando calculamos de forma mensual cuánto es el gasto sumando los fijos mensuales y el cálculo de los variables, obtenemos un aproximado del dato de los gastos de la empresa. Restado de los ingresos, da por resultado el beneficio. Hacer esta aproximación con anticipación facilitará el seguimiento de nuestra actividad económica.

–Punto de equilibrio: es ese punto en el que nuestros costos de producción y los ingresos por precio alcanzan el cero. Por encima de él estamos en beneficios, por debajo estamos en pérdida.

¿Qué es el presupuesto entonces?

Es una prospección de futuro basada en estos datos de la empresa. Se elabora sobre la base de una situación financiera determinada y del análisis de los ingresos estimados de acuerdo al ritmo de la producción de productos y servicios, y de los gastos que generan. Debe permitir establecer una estimación en un plazo determinado de tiempo.

Este plazo de tiempo es ideal que sea mensual, trimestral, semestral y anual, de manera de facilitar la comparativa de sus métricas. No se trata de procesos diferentes, sino de una estimación anual que establecemos en función de la particularidad de las distintas etapas del año.

No es lo mismo el presupuesto de la época de vacaciones, que la del mes en que pagamos impuestos, o del tiempo de rebajas si somos una empresa del retail, por ejemplo. La vuelta al cole, sería determinante si hacemos calzado para niños y debemos organizar la producción para atender la demanda al inicio del curso. Cada rama de la producción tiene su propia dinámica y estacionalidad.

Pasos para crear un presupuesto de empresa

Hacer un presupuesto es mucho más que calcular estos números para determinados períodos. En realidad tiene un objetivo clave para nuestra empresa o emprendimiento: determinar cuánto vale nuestro trabajo, la viabilidad de nuestro negocio, la manera de saber si nos estamos acercando al objetivo o no.

No existe una única metodología para establecer un presupuesto, aunque sí podemos decir que su estructura sólidamente es la misma: investigas los costes fijos y variables, estimar los ingresos, determinar el punto de equilibrio y por lo tanto el márgen, es nuestra herramienta fundamental. Luego desde donde partimos puede tener variaciones.

Una manera ordenada de elaborar el presupuesto anual consiste en:

1. Analizar la situación actual de la empresa, su situación financiera, sus líneas de trabajo en marcha y establecer en función de su realidad unas metas smart, alcanzables y medibles.

2. En función del conocimiento de nuestros costes, y las expectativas de ventas, hemos de determinar los gastos e ingresos posibles y subdividir los objetivos en sub-objetivos mensuales, y por departamentos. Toda la organización trabajará para alcanzar el resultado final.

3. Determinar en función del objetivo un presupuesto de tesorería que permita mantener funcionando el sistema. Una estimación errónea de los necesarios flujos de dinero puede significar la paralización de la producción.

4. Establecer los parámetros que van a permitir monitorizar el cumplimiento de los objetivos presupuestarios. Hacerlo permitirá hacer correctivos.

5. Utilizar el presupuesto para determinar cómo ha de ser el desempeño a lo largo del año. En el mejor de los casos, la corrección puede ser al alza. En otras, puede ser deficitario, pero con sus datos podemos establecer ajustes en el siguiente presupuesto anual.

Hacia el fin de año

Noviembre es un mes en el que, con los resultados que se han ido obteniendo se trabaja ya en la evaluación de la ejecución del presupuesto en curso, y en determinar los cambios estratégicos que necesita la empresa para mejorarlos o corregirlos. Trabajar con el presupuesto, ofrece una herramienta vital al proceso de control interno necesario para la gestión ordenada de la empresa.

¿NECESITAS RELANZAR TU EMPRESA? QUEREMOS COLABORAR CONTIGO