15 Nov Dinámica de los pasivos y los activos

La contabilidad de los activos y los pasivos en el balance de situación, es fundamental para tomar decisiones de futuro en una empresa. Es como una fotografía de un momento muy puntual, que muestra cuál es la realidad de la organización en un momento determinado. Esta es una condición fundamental para poder saber de dónde partimos para avanzar hacia procesos como estudios de viabilidad, auditorías estratégicas o reestructuraciones.

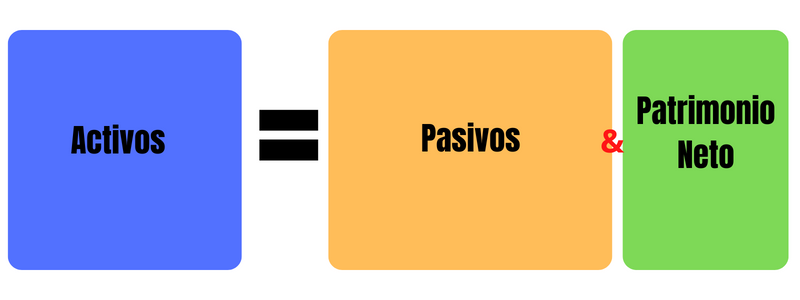

Para saber cuál es el balance de situación de la empresa, su patrimonio neto, necesitamos dos datos importantes: saber con certeza el balance entre los activos y los pasivos nos dará como resultado su patrimonio real.

¿Por qué es importante? Porque al momento de hacer un balance de la situación económica que tiene, se puede saber si ha experimentado un crecimiento o si por el contrario, es más lo que adeuda respecto a sus activos. Cuando hacemos un balance de situación obtenemos el dato de cuál es el patrimonio neto que posee.

Pero ¿qué son el activo y el pasivo?

Activos son los bienes y derechos por cobrar que tiene la empresa.

Por ejemplo, son activos:

-Un inmueble propiedad de la empresa.

-Un crédito concedido a tercero.

-Una máquina.

Los pasivos, al contrario, son las deudas y obligaciones que se adquieren con terceros.

Por ejemplo, son pasivos:

-Préstamos para financiar la producción.

-Saldos con proveedores.

-Los salarios de los trabajadores.

¿Qué es el patrimonio neto?

Es la diferencia efectiva entre el activo y el pasivo debidamente analizados. Viene a ser, al final, el valor real de la empresa. Es el activo menos el pasivo. Puede tener más activos o más pasivos en ese momento determinado, y esto, en la dinámica del funcionamiento de la organización, podría ser una coyuntura.

Los activos siempre tienen que sumar lo mismo que los pasivos y el patrimonio neto, es una regla esencial del Plan General Contable por el que nos regimos en España.

Dinámica de los activos y los pasivos

Los activos y los pasivos no son realidades estáticas en la empresa. Una máquina que corresponde generalmente al campo de los activos, puede convertirse en un pasivo en el momento en que deja de producir por cambios en las necesidades de la organización, o por deterioro u obsolescencia, por ejemplo.

Una equipación de mobiliario comprada para una Academia de Idiomas que funciona solo por las tardes, de alguna manera se convierte en pasivo por las mañanas cuando no tiene actividad productiva.

No es posible analizar los activos y los pasivos de forma separada y su contabilidad requiere de una visión integral de la actividad de la empresa y del aprovechamiento de sus recursos.

Un pasivo, es decir, un bien que adquirimos a través de una inversión de capital o de un crédito en un banco, pasa a ser activo en el momento en que se convierte en parte del engranaje económico de la compañía.

También hay capitales que no producen intereses y pasan a ser pasivos. De manera que un activo que no gestionamos bien se convierte en pasivo.

Es fundamental que la vigilancia de los activos y pasivos se produzca de manera continua, pues el proceso por el que un activo se va convirtiendo en pasivo prolonga la pérdida en función del tiempo que la situación improductiva se extienda en el tiempo.

Ante “activos” convertidos en pasivos, puede ser necesario, por ejemplo, vender los equipos que han dejado de producir o para aligerar los números rojos del balance. Usar el capital de la empresa para compensar las pérdidas de un equipo convertido en pasivo lastra, a la larga los beneficios.

En resumen

Un activo añade dinero a la tesorería, un pasivo lo extrae. Convertir a la empresa en un engranaje capaz de convertir pasivos en activos requiere de un análisis económico financiero sobre la rentabilidad de todas y cada una de sus inversiones.

Los pasivos tienen una función que cumplir mientras lo son, pero el foco, como siempre decimos, debe estar puesto en el margen y el beneficio.

¿NECESITAS RECUPERAR TU EMPRESA? QUEREMOS COLABORAR CONTIGO